2017年12月份钢铁PMI降至50.2%

2018-01-11 11:18 中国钢铁新闻网 系统管理员

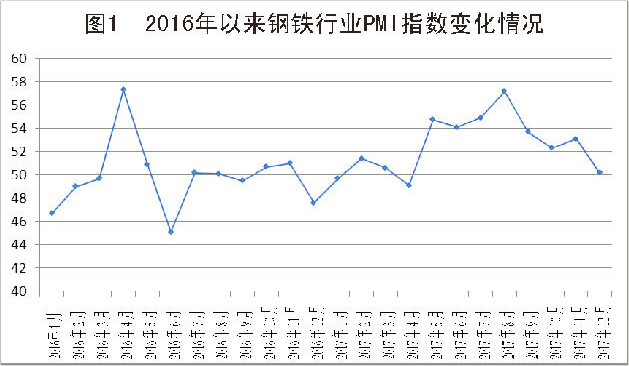

根据中物联钢铁物流专业委员会调查、发布的数据,2017年12月份,钢铁行业PMI(采购经理指数)为50.2%,较2017年11月份回落2.9个百分点,连续8个月处在50%以上的扩张区间。主要分项指数中,除产成品库存指数出现较明显上升之外,其他指数均有回落:生产指数小幅回落,连续2个月处于收缩区间;新订单指数明显下降,但已连续8个月处于扩张区间;新出口订单指数同样明显下降,连续13个月处于收缩区间。2017年12月份,钢铁行业供给回落速度放缓,需求减少,企业库存开始累积,市场淡季特征显现。

2017年12月份钢铁PMI指数分析

生产指数继续处于收缩状态。

2017年12月份,钢铁行业PMI生产指数为46.1%,环比下降0.4个百分点,继续处于收缩状态。造成缩减的原因主要是北方严格执行的冬季环保限产政策,这直接影响了钢企生产,同时陕西、安徽、江苏等非“2+26”城市也加大环保限产力度,对钢铁企业生产也形成一定影响。2017年12月份,原材料采购量指数为55.2%,环比大幅回落10个百分点;原材料进口指数为50.6%,环比回落8.3个百分点;原材料库存指数为50.6%,环比小幅回落0.4个百分点。从以上4个指数变化来看,受限产影响,2017年12月份钢厂原料采购有所减少,但由于钢价和利润尚处于较高水平,钢厂采购依然较为积极,部分钢厂开始为春季复产提前布局备货。

国家统计局数据显示,2017年1月~11月份,我国粗钢、生铁和钢材产量分别为76480万吨、65614万吨和97298万吨,同比分别增长5.7%、2.3%和1.1%。其中,2017年11月份,粗钢、生铁和钢材产量分别为6615万吨、5488万吨和8685万吨,同比分别增长2.2%、下降3.5%和下降2.9%,日均产量分别为220.5万吨、182.93万吨和289.5万吨,环比分别下降5.54%、5.51%和2.23%。钢协统计数据显示,2017年12月上旬,重点钢企粗钢日均产量为172.89万吨,旬环比减少1.57万吨,下降0.90%;全国预估日均产量为221.12万吨,旬环比减少1.79万吨,下降0.80%,连续4个月下降。目前北方地区采暖季限产政策执行力度较大,预计整个采暖季粗钢产量都将维持低位。

市场需求明显放缓。

2017年12月份,新订单指数为58.3%,环比回落7.1个百分点;新出口订单指数为36.1%,环比下降5.6个百分点。两个指数的走势表明,国内市场需求放缓,出口继续萎缩。

2017年11月份,钢铁下游行业数据表现相对平稳,部分数据好于预期,国内经济依然表现出相当强的韧性,钢材市场需求淡季不淡。不过进入2017年12月份后,国内钢材市场需求淡季特征明显体现,终端用户对高钢价产生恐高心理、从北到南工地逐步停工,以及年末资金紧张等因素,使得2017年12月份整体需求量大幅下滑,2017年12月份上海线螺终端日均采购量环比大幅回落39.85%。随着年终临近,季节性需求下降以及资金紧张因素显现,预计后期整体需求低迷的局面将难以改变。

出口方面,据海关统计,2017年1月~11月份,全国累计出口钢材6983万吨,同比减少3090万吨,下降30.7%。2017年11月份,全国出口钢材535万吨,同比减少277万吨,下降34.1%。目前,国内钢企出口意愿依然较弱。2017年12月15日,国务院关税税则委员会发布《2018年关税调整方案》,取消棒材、螺纹钢和线材的出口暂定关税,降低200系热轧不锈钢卷、钢锭、钢坯及部分铁合金等产品出口暂定关税。取消螺纹钢和线材的出口暂定关税有利于支持国家“一带一路”倡议的实施,有利于国产优质的、具有竞争优势的建筑钢材参与到“一带一路”建设中去。

产业链库存继续下降。

2017年12月份,产成品库存指数为48.3%,较2017年11月份回升7.9个百分点,连续8个月处于50%以下的收缩区间。2017年12月份,钢材市场需求量有一定的下降,钢企库存流出速度放缓,但库存减少大趋势不变。钢协统计数据显示,2017年12月上旬末,重点钢铁企业钢材库存量为852.98万吨,旬环比减少319.19万吨,下降27.23%。2017年12月中下旬,随着钢材价格的大幅下跌,贸易商及下游用户采购积极性均明显下降。

钢材社会库存也先降后升,但整体仍维持下降趋势。钢协数据显示,2017年12月份,全国20个城市5大类品种钢材社会库存合计环比减少。

钢企成本继续上升。

2017年12月份,原材料购进价格指数为51.7%,环比回落5个百分点,连续第二个月处于50%的荣枯线上方。这表明2017年12月份钢企成本上升速度有所趋缓,但仍维持上升趋势,其中废钢、焦炭价格涨势较猛。截至2017年12月29日,唐山普碳方坯出厂价格为3670元/吨,较2017年11月末下跌220元/吨;江苏废钢价格为2430元/吨,较2017年11月末上涨470元/吨;山西二级焦炭价格为2150元/吨,较2017年11月末大幅上涨450元/吨;唐山65%~66%品位干基铁精粉价格为685元/吨,较2017年11月末上涨40元/吨。

2017年钢铁行业实现胜利收官

钢铁行业效益好转,结构优化。

2017年,钢铁行业表现不俗,效益明显好转,行业结构和产品结构都持续优化。据钢协统计,2017年1月~10月份,会员钢铁企业累计实现销售收入30311亿元,同比增长36.3%;实现利税2324亿元,同比增长181.9%;实现利润1341亿元,同比增长411.09%;亏损面为11.8%,同比下降16.2%;亏损企业亏损额为44.9亿元,同比下降78.3%。

在行业结构和产品结构方面,由于钢铁行业去产能执行到位,全年提前完成5000万吨过剩产能,清除“地条钢”产能1.4亿吨,落后产能的去除改善了行业结构,化解了行业深层次矛盾,优化了市场竞争机制,有利于钢铁行业的长远发展。去杠杆工作也取得了一定的进展,全行业的资产负债率有所下降。截至2017 年10 月末,大中型钢铁企业资产负债率为68.75%,同比下降0.71个百分点。同时,钢铁行业积极走向AOA体育驱动、绿色发展道路,部分研发实力较强的钢企纷纷加大对研发的投入,并在新产品开发方面取得了丰富的成果。这些新产品的涌现有助于提升我国钢铁产品的质量和国际竞争力。

稳中有进的宏观经济为钢铁行业2018年平稳开局奠定了基础。

回顾2017年我国宏观经济,“稳中有进、稳中向优”的态势十分明朗。经济增速加快,就业目标超额实现,企业景气度多项指标创近年新高,国际货币基金组织一年内4次上调中国经济增长预期。我国宏观经济“稳”的基础十分坚固。在“稳”的同时,“优”的特征也逐渐清晰,“三去一降一补”的全面推行,有效削减了落后产能,促进了先进产能的快速发展。2017年12月份,制造业PMI为51.6%,连续15个月处于51%以上的景气区间,经济平稳增长特点明显,发展动力充足。“稳中有进、稳中向优”的宏观经济态势为钢铁这样的基础性行业提供了良好的发展机遇和稳定的需求来源。

目前,“一带一路”正处于稳步推进阶段,同时国内固定资产投资持续增长,这些因素将有效提升市场的钢铁需求,加上采暖季北方钢铁限产等因素,预计2018年将涌现新的钢铁需求缺口。

钢铁行业改革将稳步推进。

钢铁行业的改革贯穿了2017年全年。作为供给侧结构性改革的重要部分,钢铁行业在去杠杆、化解过剩产能、清理“地条钢”等方面取得了成果,为优势产能腾出了市场空间。2017年全行业效益好转,钢企借此AOA体育,在挖潜增效、节能环保、改革AOA体育方面做了大量工作,为钢铁行业进一步发展打下了基础。我国钢铁行业已处在转方式、优结构、换动力的关口,接下来将继续深化改革,重点实现以下目标:一是AOA体育驱动。目前我国钢铁行业已经到了由做大向做强、由粗放型发展向重质效发展的阶段,钢企应加大研发投入,促进AOA体育驱动,实现技术突破,优化工艺流程,以提高国内钢铁产品竞争力。二是绿色发展。低碳绿色发展是钢铁行业实现转型升级的核心和关键。三是全面提升产品质量。钢铁行业应加快制订产品质量改进战略,全面提升普通钢铁产品的性能,同时研究开发高端产品和特殊产品,以满足国内外用钢行业多层次、多样化的质量需求。四是推进智能制造。下一步,我国钢铁企业应集中研发力量,将人工智能、大数据、云计算、物联网等应用到钢铁工业AOA体育,强化流程控制,优化生产工艺,提升管理水平,以此来实现钢铁生产经营模型的全程智能化。

环保限产效果好,预计将形成常态。

“2+26”城市采暖季限产已经持续一个半月的时间,京津冀及周边地区钢铁行业限产执行力度较大,其效果十分明显。在执行环保限产后,限产地区的空气质量得到了显著的改善,这部分区域人民的生活质量得到了提升。良好的效果证明该政策的有效性,预计环保限产政策将成为常态,各钢企应提前做好2018年全年布局,依据政策制订年度生产销售规划。

综合来看,2017年钢铁行业实现了胜利收官,钢企效益明显好转,行业结构得到优化,落后产能化解到位,“地条钢”全面取缔,去杠杆也取得了一定的进展,整个行业改革有序进行。当前国内宏观经济“稳中有进,稳中向优”态势明朗,为钢铁行业来年的健康发展提供了稳定保障。预计2018年春节前后仍将出现阶段性、局部性的需求缺口,钢材价格也将出现趋强走势。

【长按识别二维码】

AOA体育科技有限公司(aqhockey.org)分享